УСН: признание доходов и расходов (1С Бухгалтерия 8.3, редакция 3.0)

2016-12-08T11:39:01+00:00Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

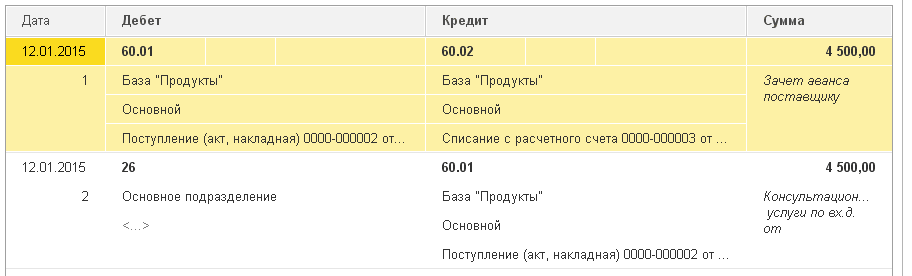

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно!

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

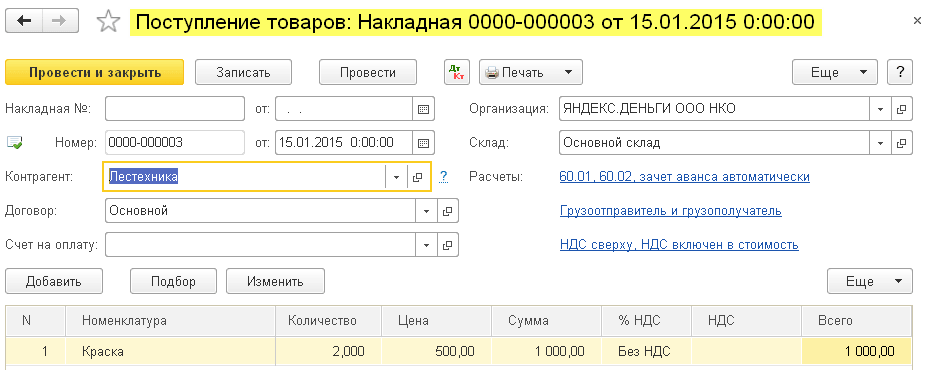

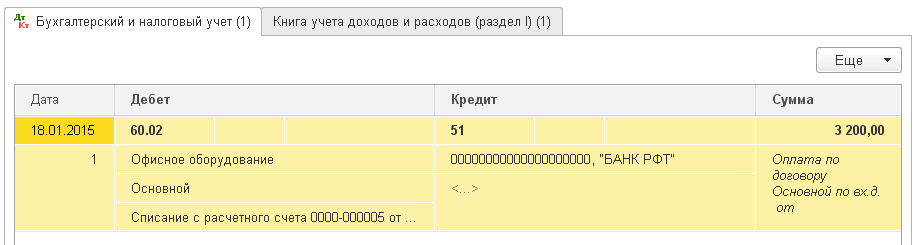

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель и разработчик

Некоторые предприниматели считают, что авансовые отчеты при УСН составлять нет необходимости. Они ссылаются на п. 3 статьи 4 Закона № 129-ФЗ, по которому организации и ИП, применяющие упрощенную схему налогообложения, освобождаются от ведения бухгалтерской документации. Однако ими упускается из виду тот факт, что в авансовых отчетах при УСН проводки отображаются разные: расходы на закупку товара и сырья, командировочные отчисления, взаиморасчеты с другими структурами и прочее. Поэтому, прежде чем отказываться от оформления такой документации, целесообразно сначала проконсультироваться со специалистами.

Компании, которые работают на упрощенной системе налогообложения, имеют некоторые послабления в подаче налоговой отчетности, однако авансовые отчеты при УСН 6 % сдавать все же необходимо. Этот документ помогает вести учет всех денежных средств, которые были выданы подотчетным лицам. Его необходимо своевременно подавать в ФНС. Но особенности оформления и предоставления в орган ежегодно изменяются. Узнать, как учитываются авансовые отчеты при УСН и когда нужно сдавать отчет в этом году, помогут сотрудники нашей компании. Они точно знают, как правильно оформлять документацию, а также в какой форме ее подавать в Налоговую службу. Также они могут взять на себя составление отчета для вашей компании.

Нужны ли авансовые отчеты при УСН

Лицо, которое получило денежные средства под отчет, должно не позже трех дней после этого предъявить документы об израсходованных суммах. Эта официальная бумага называется авансовым расчетом. В дальнейшем она будет подана в контролирующие органы. Очень часто у предпринимателей возникают сложности с определением, как учесть авансовые отчеты при УСН.

Трудности с зачислением средств в единый расчет появляются у лиц, которые не изучали постановления Минфина. В 2017 году изменился бланк подачи этого обязательного документа, что спровоцировало возникновение сложностей с его оформлением. Новая форма авансового отчета при УСН утверждена постановлением Госкомстата России от 1 августа. Она получила название № AO-1.

Но почему же столь часто возникают сомнения, обязателен ли авансовый отчет при УСН?Причина этого в том, что компании, которые работают на упрощенной системе налогообложения, освобождены от ведения бухгалтерского учета. А авансовый отчет должен входить в состав этого документа. Поэтому многие просто думают, что им не нужно составлять авансовый отчет без счет-фактуры при УСН.

Однако это распространенное заблуждение. Компании, которые работают на УСН 6 %, обязательно должны составлять авансовые отчеты. Они необходимы предприятию, так как без них нельзя принять в расход затраты, которые осуществлялись подотчетным лицом.

Для кого учет авансовых отчетов при УСН обязателен

Если предприниматель выбирает в качестве объекта налогообложения доходы, сниженные на размер расходов, то ему придется оформлять отчетность по авансам. Ведь только подобным образом можно учесть затраты соответствующих должностных лиц. Признание авансовых отчетов при УСН осуществляется, если расходы:

- входят в перечень, утвержденный ст. 346.16 НК РФ;

- документально подтверждены;

- реально оплачены организацией.

Для тех организаций, которые используют упрощенную схему налогообложения и выбирают в качестве его объекта доходы, во многих случаях признание расходов в авансовых отчетах при УСН и соблюдение регламента кассовых операций является обязательным. В этих документах указываются суммы наличных денег, выданные должностным лицам на осуществление хозяйственных операций.

Заполнение авансового отчета при УСН

Оформление отчетности - это трудновыполнимая и очень ответственная задача. Поэтому справиться с ней могут далеко не все люди. Для того чтобы правильно подготовить и заполнить документ, необходимо иметь специальные знания и быть в курсе последних нововведений. Все особенности оформления авансового отчета при УСН подробно изложены в Постановлении Госкомстата России № 55.

В нем указано, что отчет должен составляться в одном экземпляре подотчетным лицом и бухгалтером компании. На обратной стороне необходимо перечислить все документы, которые подтверждают расходование выданных средств. Это могут быть:

- квитанции;

- чеки;

- транспортные документы.

Узнать, как оформляется авансовый отчет при УСН в 2017 году, вы можете у сотрудников компании «Финаби». Специалисты постоянно следят за нововведениями в бухгалтерской сфере, поэтому всегда в курсе последних изменений. Они не только подскажут, как правильно составить отчет, а также могут оформить его за вас.

Нюансы составления авансовых документов

Оформление авансовых отчетов при УСН по оплате ранее произведенных расходов требует знания бухучета и соответствующих правил. Если вы сомневаетесь, нужно или нет отображать в документации конкретные затраты, или не знаете, как показать ранее выплаченные суммы наличных денег, также обращайтесь за помощью. Мы досконально изучили, как составляется авансовый отчет при УСН по КДИР и прочим выплатам. Наши сотрудники быстро и юридически грамотно оформят для вас все бумаги, благодаря чему со стороны контролирующих госорганов к вашей организации претензий по ним не возникнет.

При заполнении приходится учитывать ряд важных моментов. Прежде всего, каждый авансовый отчет при УСН квитанциями, чеками и приходными ордерами должен дополняться обязательно. Любой такой документ:

- составляется в одном экземпляре;

- оформляется в бумажном или электронном виде;

- содержит список документов, подтверждающих затраты.

Если при УСН авансовый отчет не оплачен в соответствии с чеками либо деньги выданы без них, то это считается нарушением. В платежных документах должны быть указаны:

- наименование приобретаемых материальных средств;

- их количество;

- итоговая сумма;

- дата покупки.

Когда сдавать авансовый отчет при УСН

Как и все остальные обязательные декларации, сдавать авансовый отчет также необходимо строго в указанные временные рамки. Лицо, которое получило денежные средства под отчет, должно предоставить бумаги, подтверждающие их расходование, в течение 3 дней после окончания срока, на который они выданы. Далее происходит проверка авансовых отчетов при УСН. Длительность ее законом не установлена. Все зависит от загруженности специалистов, что должны осуществлять проверку.

Бухгалтерия обязана детально изучить все данные, указанные в отчете. При возможности, они должны проверить их достоверность. Если же срок сдачи авансового отчета при УСН не будет соблюден, то сумму могут вычесть из заработной платы подотчетного лица. Поэтому, если вы не хотите понести серьезные убытки, своевременно подавайте документы об израсходованных финансовых средствах.

Важно помнить, что даже ИП при УСН нужны авансовые отчеты. Для них составление этого документа обязательно, если средства были выделены на расчеты с контрагентами, поставщиками, на приобретение товарно-материальных ценностей. Особенности оформления отчета для компаний и индивидуальных предпринимателей не отличаются.

Авансовые отчеты при ЕНВД также необходимы. Даже единый налог на вмененный доход не освобождает от составления этого документа. Поэтому можно утверждать, что абсолютно все предприятия, которые работают на любых режимах налогообложения, должны оформлять и подавать авансовые отчеты.

Перерасход в авансовом отчете при УСН

Нередко возникают ситуации, когда суммы, выданной предприятием, просто не хватило на покупку всего необходимого товара, оплаты услуг. В таком случае возникает сложность, как отразить в отчете перерасход финансовых средств. В подробном перечне произведенных расходов необходимо указать данный факт. После проверки документа руководство проведет возмещение по авансовому отчету при УСН.

Если же у подотчетного лица остались средства, то он обязан сдать их в кассу.Если работник не погасил неизрасходованные финансы, то руководитель удержит сумму долга из его заработной платы.

Электронный авансовый отчет

В соответствии с действующим налоговым законодательством и руководящими указаниями Министерства финансов РФ, авансовые отчеты при УСН 15% и других аналогичных системах налогообложения можно представлять в надлежащие службы как в бумажном, так и в электронном варианте. Главное, чтобы они отражали достоверную информацию, а их оформление соответствовало требованиям регламента. При УСН 8 2 авансовые отчеты на машинных носителях должны содержать заверенную электронную подпись. В этих документах необходимо отобразить все средства, выданные наличными деньгами или выплаченные ранее на:

- все произведенные хозяйственные операции;

- закупку материальной базы или товаров;

- оплату командировок персоналу.

Каждый индивидуальный предприниматель использует определенную систему налогообложения. Вид таких платежей зависит непосредственно от специфики осуществленной деятельности, от наличия или отсутствия наемной силы, и от многих других моментов, что и определяют систему налогов, которой лицо имеет право воспользоваться.

Индивидуальное предпринимательство как вид ведения бизнеса позволяет использовать довольно широкий спектр налогов. Все зависит как от обстоятельств, так и от желания самого предпринимателя. Но, как показывает практика, в большинстве случаев лица, которые зарегистрированы индивидуальными предпринимателями, используют упрощенный вид налогообложения.

Прежде всего, этот факт связан с тем, что такой вид платежей во многом позволяет упростить ведение экономической деятельности. Такой факт проявляется в отмене уплаты других налогов, в упрощении отчетности перед государственными органами и т.д. Цель упрощенного вида налогообложения – облегчить деятельность и дать возможность развиваться представителям малого и среднего бизнеса.

Упрощенный налог, как и любой другой обязательный платеж, имеет свои особенности, которые заключаются в периодичности выплат, их размере, отчетности. Каждый из этих пунктов делает упрощенную систему налогообложения особенной и не похожей на другие виды налогов.

Что представляет собой УСН?

Вообще, рассматривая вопрос об отчетности, предоставляемой по упрощенному налогу, прежде всего, необходимо кратко очертить саму суть такого налогообложения. И так, упрощенный вид налогов – это особая система обязательных платежей, предусмотренных государством за осуществления предпринимательской деятельности.

Она может использоваться только в том случае, когда предприниматель соответствует всем необходимым требованиям. К ним законодатель отнес:

- наличие наемной силы у индивидуального предпринимателя не должно превышать количества в 100 человек;

- общий размер прибыли предпринимателя за год ведения деятельности должен составлять сумму, которая будет меньше 60 миллионов рублей;

- стоимость собственности, которую предприниматель использует для ведения экономической деятельности, не может превышать 100 миллионов рублей.

Только при соблюдении каждого из этих критериев ИП имеет возможность выбрать для себя упрощенную систему налогообложения при регистрации своей деятельности, или же перейти на такой вид налогов, использовав другую систему платежей. При этом стоит помнить, что переход возможен исключительно со следующего налогового периода, то есть года. Само же заявление необходимо подать в налоговый орган до 31 декабря.

Упрощенная система имеет два подвида. Первый – Доходы. Он предназначен для вычитания 6% ставки от размера прибыли предпринимателя за определенный налоговый период. Второй – Доходы – Расходы. Такая система заключается в том, что от разницы между прибылью предпринимателя и его затратами исчисляется 15% ставка. Выбор вида является индивидуальным для каждого ИП и осуществляется им добровольно.

Большинство предпринимателей склоняются к применению такой системы налогообложения в связи с тем, что тут отсутствует оплата таких налогов, как платежи на доход и на добавленную стоимость. Кроме того, до недавнего времени в этот список входил и налог на имущество предпринимателя, но с 2015 года такое правило было отменено. На сегодняшний день ИП обязаны платить такой вид налогообложения. Но нюанс состоит в том, что прежде чем отчаиваться стоит посмотреть региональные кадастры собственности, в которых имеется перечень имущества, что подлежит налогообложению. Только при наличии там собственности, которую использует в своей работе ИП, появляется необходимость платить налог за определенное имущество.

Отчет ИП в налоговую УСН

Каждый из предпринимателей, который использует упрощенную систему налогообложения со временем приходит к вопросу о том, какие отчеты сдавать при УСН. Ведь каждое лицо, независимо от формы налогообложения, обязано предоставлять налоговому органу определенный перечень документов, предусмотренный законодательством.

Отчет по УСН представляет собою подачу специального документа. Плательщики упрощенного налогообложения будут обязаны отчитываться за прошедший 2014 год по новому образцу декларации, предназначенному для упрощенной системы налогов. Новая форма содержит больше разделов, чем старая. Если сравнивать с предыдущим образцом, то нововведенная декларация предусматривает подробный порядок отчисления каждого авансового платежа и дает возможность зачислять его в общую сумму налога. В зависимости от того, какой объект непосредственно облагается налогом, будут заполняться разделы декларации. Например, разделы 1.1 и 2.1 предназначены исключительно тем индивидуальным предпринимателям, что пользуются системой вычисления «Доходы». А разделы 1.2 и 2.2 - заполняют те ИП, которые используют подвид упрощенного налогообложения «Доходы – Расходы». Такой вариант написания декларации значительно упростит сам процесс заполнения и уменьшит вероятность запутаться в разделах. Остальные изменения имеют исключительно технический характер.

Отчеты по УСН подаются за год. То есть, декларация государственного образца предоставляется налоговому органу с годовой периодичностью. При этом, все данные, которые необходимы для внесения в такой документ должны быть годовым отчетом УСН. Период с 01 января по 31 декабря в данном случае и будет отчетным, но при этом не стоит путать его со сроком подачи декларации в налоговую службу. Найти образец такого документа каждый предприниматель имеет возможность в налоговом отделении или на официальном сайте налоговой службы. Кроме этого, декларацию можно скачать здесь (образец).

Бланк отчета по УСН 2015 должен предоставляться государственному органу до 30 апреля. Это главное правило, которое необходимо соблюдать при сотрудничестве с налоговым органом. Кроме этого стоит помнить, что несвоевременное предоставление такого документа может потянуть за собой наложение штрафных санкций. На сегодняшний день размер штрафа зависит от того, был ли уплачен налог до подачи декларации или не был. В первом случае санкция будет ровна 1 000 рублей, а во втором случае будет исчисляться в процентном соотношении (5%) от суммы неуплаченного налога. При этом, такие суммы насчитываются за каждый месяц, который был прострочен. В таком случае даже не важно, прошел ли месяц полностью – достаточно будет того, что наступило первое число месяца.

Поэтому, стоит учесть и предусмотреть наиболее выгодный способ подачи такой декларации. На сегодняшний день предприниматель имеет возможность предоставить документ лично, отправить его по почте или подать через доверенное лицо.

Наиболее широко используется первый вариант, поскольку он не предполагает никаких дополнительных действий. Предпринимателю всего лишь необходимо заполнить декларацию, взять с собою оригинал документа, подтверждающего его личность (паспорт) и отправится в налоговую службу по месту регистрации и учета его деятельности. Декларация отдается налоговому работнику. В таком случае специалисты рекомендуют сделать копию этой декларации и попросить налоговика поставить на ней отметку о том, что такой документ был принят налоговым органом. Такие действия обеспечат предпринимателю доказательство том, что налоговая декларация была им подана и такая подача осуществилась вовремя.

Второй вариант предоставления документа в налоговую службу чаще всего используется предпринимателями, которые в силу определенных обстоятельств находятся далеко от налогового органа по месту учета и не могут в срок предоставить декларацию самостоятельно. Поэтому, для подачи документа достаточно будет обратиться в любое почтовое отделение. Декларацию необходимо отправить заказным письмом на адрес налогового органа. Довольно часто такой вариант выбирают в случае, когда предприниматель не успевает до конца рабочего дня 30 апреля предоставить декларацию в налоговый орган. В таком случае, можно так же воспользоваться почтовыми услугами и для своевременной подачи будет достаточно того, что на конверте будет стоять дата отправления – 30 апреля. Абсолютно неважно в таком случае, что письмо отправлялось уже после закрытия налогового органа. Факт подачи 30 апреля остается неоспоримым.

Кроме того, существует еще один вариант – предоставление декларации через доверенное лицо. Такой способ представляет собой подачу документа третьим лицом. Если предприниматель не имеет возможности, или даже желания самостоятельно отправится в налоговую службу по месту учета, то он имеет полное право возложить эти обязанности на другое лицо. Осуществляется это при помощи доверенности – специального документа, в котором предприниматель указывает, что наделяет определенное лицо правом на представление его интересов в налоговой службе, в частности – при подаче декларации.

При помощи этой доверенности и оригинала документа, подтверждающего личность, доверенное лицо предоставляет декларацию в налоговый орган. По поводу доверительных лиц, то это может быть, как наемный работник, так и знакомый предпринимателя. Кроме того, на сегодняшний день на рынке услуг существует довольно широкий ассортимент компаний, которые предлагают не только юридическое сопровождения деятельности ИП, но и представление его интересов в государственных органах, в частности – в налоговой службе. Для этого предприниматель подписывает с такой организацией договор, а также, выдает доверенность на подтверждение права представления его интересов. Далее, лицо за плату, предусмотренную договором, подает за него декларацию.

Кроме того, технологии не стоят на месте и налоговая служба, для того что бы упростить процесс предоставления отчетной документации начала использовать электронный ресурс. Такой принцип работы состоит в том, что предприниматель общается с налоговыми органами при помощи средств телекоммуникации. То есть, годовая декларация подается в соответствующую инспекцию при помощи сети Интернет. Каждый ИП, который использует такие каналы передачи, обязан иметь определенный программы для отсылки такого рода документации. Основными из них являются электронная подпись, программа по зашифровке результатов, программа по расшифровке входной корреспонденции. Приобрести такой продукт можно у специальных фирм, которые имеют лицензию на занятие такого рода деятельностью.

Авансовый отчет при УСН

Довольно много предпринимателей задаются вопросом о том, какие отчеты при УСН нужно подавать ежеквартально, ежемесячно, раз в полугодие. На такой вопрос ответ однозначен – никакие. В 2015 году предоставление отчетности предпринимателя состоит только из подачи ежегодной декларации. Никакой другой документации предоставлять не нужно. Книга доходов и расходов, которая раньше была обязательной для предоставления налоговому органу уже тоже не подается. Предпринимателю достаточно будет просто хранить такой документ у себя в сшитом виду. Заверять ее в налоговой службе, как это было раньше, уже тоже нет нужды.

Довольно часто предоставление отчета путают с непосредственно самой оплатой налогообложений. Тут стоит заметить, что сами внесения обязательных платежей должны быть ежеквартальными. То есть, предприниматель обязан каждые три месяца оплачивать налоги за ведение своей деятельности. При этом, осуществлять такую оплату он обязан до 25 числа первого месяца, который следует за кварталом. К тому же, такие действия не требуют абсолютно никаких отчетностей. При подаче декларации вычисляют так же сумму, которую необходимо доплатить, учитывая первые три квартальных взноса, ведь четвертый платится уже непосредственно до подачи декларации.

Попробуем показать такой принцип на примере. А так, ИП за первый квартал получил прибыль в размере 56 000 рублей, за второй – 86 000 рублей, за третий – 48 000 рублей. Ежеквартально он платил налоги, исходя из этих сумм прибыли. В налоговой декларации ИП указал годовую прибыль в размере 225 000 рублей. Просчитаем, какой размер годового налога, при условии, что ИП использует в своей деятельности упрощенное налогообложение по виду «Доходы».

Прежде всего, найдем размеры каждого авансового платежа. Для этого квартальные доходы умножим на 6 – процентную ставку:

- 56 000 рублей * 6% = 3 360 рублей.

- 86 000 рублей * 6% = 5 160 рублей.

- 48 000 рублей * 6% = 2 880 рублей.

Общая сумма авансовых платежей равна:

- 3 360 рублей + 5 160 рублей + 2 280 рублей = 10 800 рублей.

- 225 000 рублей * 6% = 13 500 рублей.

Теперь, от общей суммы налога отнимем авансовые платежи:

- 13 500 рублей – 10 800 рублей = 2 700 рублей.

Именно эта сумма стает последней оплатой за налоговый период.

Е. П. Зобова , главный редактор журнала

Организация применяет УСНО с объектом налогообложения «доходы минус расходы». Подотчетному лицу было выдано 500 руб., на которые оно приобрело канцелярские товары на сумму 600 руб. В авансовом отчете был отражен перерасход денежных средств в сумме 100 руб. Как правильно отразить расходы, произведенные подотчетным лицом, в Книге учета доходов и расходов ?

Налогоплательщики, применяющие УСНО, осуществляют расходов в соответствии со ст. 346.16 , 346.17 и 346.24 НК РФ .

Согласно пп. 5 п. 1 ст. 346.16 НК РФ при определении налоговой базы по налогу, уплачиваемому в связи с применением УСНО, налогоплательщики могут учитывать материальные расходы.

При этом следует иметь в виду, что в соответствии с п. 2 ст. 346.17 НК РФ расходами налогоплательщика признаются затраты после их фактической оплаты.

В целях гл. 26.2 НК РФ оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика – приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

Материальные расходы (в том числе расходы на приобретение сырья и материалов) учитываются в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения (пп. 1 п. 2 ст. 346.17 НК РФ ). Поэтому в графе 5 Книги учета доходов и расходов должны отражаться фактически оплаченные налогоплательщиком расходы на приобретение товарно-материальных ценностей при условии принятия на учет этих ценностей.

В связи с этим при приобретении работником организации товарно-материальных ценностей за собственный счет их стоимость может быть учтена в расходах в отчетном периоде погашения организацией задолженности перед работником.

Аналогичные разъяснения даны в Письме Минфина РФ от 17.01.2012 № 03-11-11/4 .

Напомним, что согласно порядку заполнения Книги учета доходов и расходов в графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция. При этом понятие «первичный документ» в налоговом законодательстве отсутствует.

Согласно разъяснениям финансистов первичными документами, на основании которых производятся записи в Книге учета доходов и расходов, являются выписка банка по операциям на расчетном счете налогоплательщика либо , а также документ, на основании которого списаны денежные средства (Письмо Минфина РФ от 18.01.2010 № 03-11-11/03 ).

Исходя из приведенных норм налогового законодательства в рассматриваемом примере нужно сделать следующие записи в графе 5 Книги учета доходов и расходов:

- на дату утверждения авансового отчета – запись об учете в расходах канцелярских товаров на сумму 500 руб. с указанием в качестве первичных документов расходного кассового ордера, по которому была выдана сумма аванса, и авансового отчета;

- на дату выдачи перерасхода в сумме 100 руб. – запись об учете в расходах канцелярских товаров на сумму 100 руб. с указанием в качестве первичных документов расходного кассового ордера на сумму 100 руб. и авансового отчета.

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Форма и порядок ее заполнения утверждены Приказом Минфина РФ от 31.12.2008 № 154н.

Лица, получившие наличные денежные средства под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, предъявить в бухгалтерию отчет об израсходованных суммах и произвести окончательный расчет по ним. Для расчетов с подотчетными лицами предусмотрена унифицированная форма первичной учетной документации N АО-1 "Авансовый отчет"

(утв. Постановлением Госкомстата России от 01.08.2001 N 55).

Подотчетным лицом авансовый отчет составляется в одном экземпляре (Указания по применению и заполнению унифицированной формы "Авансовый отчет" (форма N АО-1), утв. тем же Постановлением Госкомстата России N 55). При этом документ может быть оформлен на бумажном или машинном носителях информации. В последнем случае организация обязана изготовлять за свой счет копии авансовых отчетов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством РФ.

На оборотной стороне формы в графах 1 — 5 (1 — 6 при выдаче иностранной валюты) им записываются перечень документов, подтверждающих произведенные расходы (чеки ККМ, товарные чеки, квитанции и другие оправдательные документы), и суммы затрат по ним. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете (графа 1).

Указанные оправдательные документы, являющиеся необходимым приложением к авансовому отчету, по мнению налоговиков, должны быть надлежащим образом оформлены, то есть составлены по унифицированным формам, если таковые установлены, а в иных случаях должны быть заполнены по формам, предусмотренным организацией-продавцом (исполнителем) и содержащим реквизиты, поименованные в п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (Письмо УФНС России по г. Москве от 29.11.2010 N 20-15/124949).

После этого рассматриваемый отчет передается в бухгалтерию. Счетные работники проверяют целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм. На оборотной стороне формы ими указываются суммы расходов, принятые к учету (графа 7 (графы 7 — 8 при выдаче валюты)), и счета (субсчета), которые дебетуются на эти суммы (графа 9).

Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Остаток неиспользованного аванса подотчетному лицу надлежит сдать в кассу организации. При этом бухгалтерией оформляется приходный кассовый ордер в установленном порядке.

Срок возврата аванса нормативно установлен только при направлении работника в командировку и составляет три рабочих дня с момента возвращения из командировки

(п. 11 Порядка ведения кассовых операций в Российской Федерации, утв. Решением Совета директоров Банка России от 22.09.1993 N 40). В остальных случаях работодатель самостоятельно определяет срок, на который выдает работнику аванс. Этот срок может быть установлен локальными нормативными актами работодателя, приказами и распоряжениями руководителя организации или должностной инструкцией работника.

Сумма же перерасхода по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

При выдаче подотчетному лицу денежных средств в иностранной валюте в соответствии с установленным порядком согласно действующему законодательству РФ в форме N АО-1 заполняются реквизиты, относящиеся к иностранной валюте: строка 1а лицевой стороны формы и упомянутые графы 6 и 8 оборотной стороны формы.

Особенности "упрощенки"

Организации, применяющие УСН, как известно, освобождены от ведения бухгалтерского учета (п. 3 ст. 4 упомянутого Закона N 129-ФЗ). Для целей исчисления налоговой базы они обязаны вести учет доходов и расходов в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ, форма книги приведена в Приложении N 1 к Приказу Минфина России от 31.12.2008 N 154н).

Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (приведен в Приложении N 2 к упомянутому Приказу Минфина России N 154н) предписывает "упрощенцам" отражать в хронологической последовательности на основе первичных документов позиционным способом все хозяйственные операции за отчетный (налоговый) период (п. 1.1 Порядка заполнения). Для этого налогоплательщиком заполняются графы 2 — 5 разд. I "Доходы и расходы". Так, в графе 2 указываются дата и номер первичного документа, на основании которого осуществлена регистрируемая операция, в графе 3 — содержание регистрируемой операции. Если налогоплательщиком фиксируется доходная операция, учитываемая при исчислении налоговой базы, то ему надлежит заполнить графу 4, числовой же показатель расходной операции, также учитываемой при исчислении налоговой базы, указывается в графе 5 (п. п. 2.2 — 2.5 Порядка заполнения).

Как известно, "упрощенцы" самостоятельно выбирают объект обложения. Таковым может быть "доходы" или "доходы, уменьшенные на величину расходов" (п. п. 1 и 2 ст. 346.14 НК РФ).

Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов

. вправе по своему усмотрению отражать в графе 5 расходы, связанные с получением доходов, налогообложение которых осуществляется при "упрощенке" (абз. 3 п. 2.5 Порядка заполнения). Следовательно, Порядок заполнения предоставляет налогоплательщику право самому решать, отражать ли ему свои расходы в книге учета доходов и расходов или нет. В связи с этим налогоплательщики, избравшие объектом налогообложения доходы, могут не заполнять графу 5 разд. I. Если "упрощенец" с объектом налогообложения "доходы" воспользуется таким правом, то ему, казалось бы, особо и не нужен авансовый отчет, ведь расходные операции он не фиксирует, а авансовый отчет как раз и предопределяет такую операцию.

Требования фискалов

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняется действующий Порядок ведения кассовых операций (п. 4 ст. 346.11 НК РФ).

Для осуществления расчетов наличными деньгами упомянутый Порядок ведения кассовых операций обязывает организации иметь кассу и вести кассовую книгу по установленной форме. Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации (п. п. 3 и 12 Порядка).

Постановлением Госкомстата России от 18.08.1998 N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" для учета кассовых операций утверждены следующие унифицированные формы первичной учетной документации

:

— приходный кассовый ордер (форма N КО-1);

— расходный кассовый ордер (форма N КО-2);

— журнал регистрации приходных и расходных кассовых документов (форма N КО-3);

— кассовая книга (форма N КО-4);

— книга учета принятых и выданных кассиром денежных средств (форма N КО-5).

Организации, как было сказано выше, выдают наличные деньги под отчет на хозяйственно-операционные расходы в размерах и на сроки, определяемые ее руководителями. Лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, предъявить в бухгалтерию отчет об израсходованных суммах и произвести окончательный расчет по ним. Следовательно, организации, применяющие УСН с объектом налогообложения "доходы", обязаны соблюдать порядок ведения кассовых операций. Исходя из этого "упрощенцы", по мнению фискалов, должны потребовать с работников, получивших денежные средства под отчет, представления авансового отчета.

Московские налоговики неоднократно напоминали, что лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним. Для расчетов же с подотчетными лицами как раз и предусмотрен рассматриваемый авансовый отчет (Письма УФНС России по г. Москве от 18.01.2007 N 18-11/3/ , от 21.12.2005 N 18-11/3/94150).

При этом указанное обоснование в пользу составления авансовых отчетов чиновники распространяют на всех "упрощенцев", в том числе на тех, кто выбрал объект "доходы, уменьшенные на величину расходов". Но для них наличие авансового отчета просто необходимо. Ведь иначе они не смогут принять в расходы затраты, осуществленные подотчетным лицом.

Расходы, согласно положениям гл. 26.2 НК РФ, признаются, если они:

— входят в перечень расходов, приведенный в ст. 346.16 НК РФ;

— соответствуют ст. 252 НК РФ;

— оплачены организацией.

Напомним, что согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Не обнаружив авансового отчета при проверке "упрощенца", фискалы обычно не признают в расходах осуществленные затраты, поскольку, на их взгляд, отсутствует документальное их подтверждение. В этом случае ими принимается решение о доначислении налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и пеней за его несвоевременную уплату.

Однако некоторые судьи на такие деяния налоговиков смотрят со скептицизмом. Арбитражный суд первой инстанции в такой ситуации признал необоснованным доначисление налога налоговым органом. И обосновали свое решение судьи следующим. В Альбоме унифицированных форм первичной учетной документации по учету кассовых операций (утв. упомянутым Постановлением Госкомстата России N 88) авансовый отчет в качестве кассового документа не приведен. Исходя из этого, суд пришел к выводу, что авансовый отчет не относится к числу кассовых документов и является документом бухгалтерского учета, от ведения которого налогоплательщик, применяющий упрощенную систему налогообложения, освобожден. Следовательно, непредставление налогоплате

льщиком авансовых отчетов не могло повлиять на исчисление налоговой базы.

Постановлением апелляционной инстанции решение арбитражного суда оставлено без изменения. Арбитражный суд кассационной инстанции поддержал выводы, содержащиеся в оспариваемых судебных актах. Решение арбитражного суда и постановление апелляционной инстанции им оставлено без изменения, кассационная жалоба налоговиков — без удовлетворения (Постановление ФАС Западно-Сибирского округа от 29.08.2005 N Ф04-5608/2005(14326-А27-35)).

Аналогичное решение (с идентичными обоснованиями) судьи ФАС Западно-Сибирского округа приняли и в Постановлении от 29.08.2005 N Ф04-5607/2005(14328-А27-35).

Как видим, по мнению фискалов, у налогоплательщика, применяющего упрощенную систему налогообложения, возникает необходимость применения авансового отчета для учета средств, выданных подотчетному лицу. При отказе же от использования рассматриваемой формы N АО-1 свою позицию "упрощенцу", очевидно, придется доказывать в суде.

Датой признания расходов при осуществлении подотчета в классическом варианте (получение лицом денежных средств с последующим отчетом за них) будет дата утверждения авансового отчета, поскольку именно в этот момент "упрощенцем" выполняются все условия, необходимые для принятия расходов:

— они оплачены в момент, когда выданы денежные средства под отчет, и

— произведены, о чем свидетельствует отчет подотчетного лица.

На практике достаточно часто встречается, когда работник организации (как правило, руководитель) сначала приобретает необходимые материально-производственные запасы, а затем представляет авансовый отчет и получает возмещение по нему. Датой признания расходов у "упрощенца" в этом случае будет момент возмещения перерасхода по авансовому отчету.

Особенности командировочных расходов

Вышеприведенное подтверждают и специалисты главного финансового ведомства. При определении налоговой базы в силу пп. 13 п. 1 ст. 346.16 НК РФ "упрощенцы" вправе учитывать командировочные расходы, в частности, на наем жилого помещения, выплату суточных и т.д. Однако уменьшение налоговой базы на указанные расходы в момент начала командировки неправомерно, поскольку авансовый отчет представляется только после ее окончания. Выдав работнику аванс на командировочные расходы, налогоплательщик не имеет права включать его сумму в состав расходов, пока он не будет израсходован на цели командировки (приобретение проездных документов, проживание в гостинице и т.д.) и подтвержден документально. А это произойдет лишь при представлении авансового отчета, к которому будут приложены подтверждающие документы (Письмо Минфина России от 16.02.2011 N 03-11-06/2/21).

Напомним, что при направлении работника в служебную командировку ему гарантируется в том числе возмещение расходов, связанных со служебной командировкой. При этом работодатель обязан возмещать работнику: расходы по проезду; расходы по найму жилого помещения; дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные); иные расходы, произведенные работником с разрешения или ведома работодателя (ст. ст. 167, 168 ТК РФ).

По мнению московских налоговиков, документами, подтверждающими обоснованность понесенных налогоплательщиком командировочных расходов, являются

:

— приказ (распоряжение) о направлении работника (работников) в командировку по форме N Т-9 (Т-9а);

— командировочное удостоверение по форме N Т-10;

— служебное задание для направления в командировку и отчет о его выполнении по форме N Т-10а;

— расходный кассовый ордер;

— авансовый отчет командированного работника с приложением соответствующих оправдательных документов, подтверждающих фактическое осуществление им расходов на проезд, проживание и т.п. утвержденный руководителем

(формы N N Т-9 (Т-9а), Т-10, Т-10а, утв. Постановлением Госкомстата России от 05.01.2004 N 1).

Билеты на поезд, самолет и товарные чеки не могут сами по себе подтвердить расходы. И только при оформлении авансового отчета такие затраты приобретают статус расходов (Письмо УФНС России по г. Москве от 23.04.2007 N 18-11/3/).

С 2009 г. для целей исчисления налога при УСН отменено нормирование суточных при командировках (пп. "а" п. 9 ст. 1 Федерального закона от 22.07.2008 N 155-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации"). Такие расходы учитываются в пределах сумм, установленных локальными нормативными актами (ст. 168 ТК РФ). Завышенный размер суточных, выплата суточных в зависимости от должности неизбежно вызовут вопросы у налоговых инспекторов. Поэтому "упрощенцу" необходимо устанавливать экономически оправданный размер суточных в локальных нормативных актах.

Расходы же по приобретению МПЗ или командировке, осуществленные из личных средств работников или руководителя, которые указаны в авансовом отчете, утвержденном руководителем организации, до момента их возмещения не учитываются при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (Письмо Минфина России от 07.08.2009 N 03-11-06/2/149).

В расходы по проезду к месту командировки включаются в том числе и затраты по проезду транспортом общего пользования соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы (п. 12 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 N 749).

Налоговики считают, что если коллективным договором или другим локальным актом закреплено положение о возмещении расходов на проезд городским транспортом в черте города (населенного пункта) от места проживания в гостинице до месторасположения организации в период нахождения работника в командировке, то подобные затраты могут учитываться в целях налогообложения прибыли как командировочные расходы в составе прочих расходов, если соблюдены критерии п. 1 ст. 252 НК РФ (Письмо ФНС России от 12.07.2011 N ЕД-4-3/11246).

Минфиновцы в свое время посчитали возможным уменьшение налогооблагаемой прибыли на сумму расходов на проезд командированного работника на такси при условии их документального подтверждения и экономической обоснованности (Письма Минфина России от 27.08.2009 N 03-03-06/2/162, от

31.07.2009 N 03-03-06/1/505). Соглашаются с этим и московские налоговики (упомянутое Письмо УФНС России по г. Москве N 20-15/124949).

По мнению судей ФАС Московского округа, если работник воспользовался услугами такси с ведома работодателя, данные затраты являются законными и подлежащими возмещению работнику работодателем. Обратившись к Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 N 62 "О служебных командировках в пределах СССР" (п. 10, действовала в проверяемом периоде), судьи не нашли ограничений на проезд к месту командировки и обратно на такси. Исходя из этого, они заключили, что действующее законодательство (в том числе и налоговое) не конкретизирует, каким именно транспортом командированный сотрудник вправе добираться к месту командировки и обратно. В связи с чем расходы на проезд работника на такси при направлении (равно как и при нахождении) в служебную командировку могут быть включены в состав прочих расходов, уменьшающих налоговую базу по налогу на прибыль организаций (Постановление ФАС Московского округа от 05.07.2010 N КА-А40/6676-10).

Расходы на командировки у "упрощенцев" принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций (абз. 2 п. 2 ст. 346.16 НК РФ). Поэтому логично предположить, что налоговики не будут возражать против учета расходов на проезд городским транспортом работника в черте города (населенного пункта), куда он командирован, или на такси.

Обосновать пользование такси можно плотностью графика работы сотрудника, которому необходимо решать служебные вопросы в короткие сроки.

Следовательно, приобретенные проездные билеты и документ об оплате услуг такси как подтверждающие документы осуществленных расходов, на наш взгляд, можно указывать в авансовом отчете.

Не столь уж редко бывают в командировках и индивидуальные предприниматели, применяющие УСН с объектом налогообложения "доходы, уменьшенные на величину расходов". Для учета понесенных ими затрат в командировках они также оформляют авансовый отчет, в котором указывают суммы по оплате проезда, найму жилого помещения и суточные.

Налоговики считают, что индивидуальный предприниматель не вправе учесть в расходах произведенные затраты в виде оплаты самому себе проезда к месту командировки и обратно, найма жилого помещения, суточных. И аргументируют они это определением понятия "служебная командировка", данным в ст. 166 ТК РФ. Таковой признается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (Письмо УФНС России по г. Москве от 15.08.2007 N 18-1/3/). У индивидуального предпринимателя такого по отношению к себе, на их взгляд, не наблюдается.

Поскольку унифицированная форма N АО-1 была утверждена 10 лет назад, то она может не содержать достаточного количества полей для отражения необходимой "упрощенцу" информации производственного и управленческого характера.

Финансисты для разъяснения вопроса о возможности использования организацией самостоятельно разработанной формы авансового отчета по принятию к учету от подотчетного лица расходов в целях налогообложения налогом на прибыль обратились к Порядку применения унифицированных форм первичной учетной документации (утв. Постановлением Госкомстата России от 24.03.1999 N 20).

В унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и строк с учетом значности показателей, включения дополнительных строк (включая свободные) и вкладных листов для удобства размещения и обработки необходимой информации.

На основании вышеприведенного финансисты заключили, что в целях налогообложения прибыли налогоплательщику необход

имо представлять авансовый отчет по унифицированной форме N АО-1 либо доработанную с учетом требований п. 2 ст. 9 Закона N 129-ФЗ и указанного Постановления Госкомстата России N 20 о наличии обязательных реквизитов форму авансового отчета, утвердив ее в учетной политике (Письмо Минфина России от 08.07.2011 N 03-03-06/1/414).

На наш взгляд, и "упрощенец" может воспользоваться указанными разъяснениями Минфина России при возникновении необходимости доработки формы N АО-1.

В настоящее время в большинстве своем организации ведут учет в специализированных программах, которые также дают возможность распечатывать соответствующие документы с уже внесенными в них сведениями. Однако вопрос об учете расходов на приобретение бланков документов, в том числе бланков авансовых отчетов, для некоторых налогоплательщиков остается все же актуальным.

В состав расходов при расчете налога, уплачиваемого при использовании УСН, согласно пп. 17 п. 1 ст. 346.16 НК РФ включается стоимость канцелярских товаров. Затраты по оплате стоимости приобретаемых бланков финансисты предлагают учитывать по этой статье расходов (Письмо Минфина России от 17.05.2005 N 03-03-02-04/1/123).

Нередко случается, что подотчетное лицо часть выданных средств не израсходовало. Остаток неистраченных средств, как было сказано выше, ему надлежит вернуть в кассу. Однако работник этого не совершил.

В случае если работник своевременно не вернул в кассу остаток неиспользованных средств, специалисты Роструда предлагают руководствоваться ст. 137 ТК РФ, которой предусмотрены случаи удержания из заработной платы работника для погашения его задолженности работодателю.

В частности, удержания из заработной платы работника для погашения его задолженности работодателю могут производиться для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в подотчет. При этом работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, и при условии, если работник не оспаривает оснований и размеров удержания.

Решение работодатель принимает и оформляет в форме приказа или распоряжения. Унифицированной формы такого приказа нормативными правовыми актами не установлено. При этом ему надлежит получить в письменной форме согласие работника на удержание суммы из заработной платы (Письмо Роструда от 09.08.2007 N 3044-6-0).

При удержании работодателю следует не забывать о существующем ограничении его размера, установленном ст. 138 ТК РФ, — 20% от выплачиваемой заработной платы.

Авансовый отчет и страховые взносы

Авансовый отчет может пригодиться "упрощенцу"-работодателю при исчислении страховых взносов в государственные внебюджетные фонды.

Организации, применяющие УСН, в текущем году уплачивают страховые взносы в ПФР, ФСС РФ, ФФОМС и ТФОМС (ст. 58 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования").

Объектом обложения страховыми взносами, как известно, являются в том числе выплаты и вознаграждения, осуществляемые в пользу физических лиц в рамках трудовых отношений (п. 1 ст. 7 Закона N 212-ФЗ).

Поскольку возмещение расходов, связанных со служебной командировкой, происходит в рамках трудовых отношений, то компенсируемые суммы включаются в объект обложения страховыми взносами. Исходя из этого, они формируют показатели, вносимые:

— по строкам 200, 201 и 202 разд. 2 "Расчет страховых взносов по тарифу, установленному для плательщика страховых взносов" Расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР, утв. Приказом Минздравсоцразвития России от 12.11.2009 N 894н) и

— строке 1 расчета базы для начисления страховых взносов (таблица 3) Расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС, утв. Приказом Минздравсоцразвития России от 28.02.2011 N 156н).

В то же время в силу пп. "и" п. 2 ч. 1 ст. 9 Закона N 212-ФЗ не облагаются страховыми взносами компенсационные выплаты, связанные с выполнением физическим лицом трудовых обязанностей. При этом при оплате "упрощенцем" расходов на командировки не подлежат обложению страховыми взносами (п. 2 ст. 9 Закона 212-ФЗ):

— суточные;

— фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно;

— сборы за услуги аэропортов;

— комиссионные сборы;

— расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа;

— расходы по найму жилого помещения;

— расходы на оплату услуг связи;

— сборы за выдачу (получение) и регистрацию служебного заграничного паспорта;

— сборы за выдачу (получение) виз, а также

— расходы на обмен наличной валюты или чека в банке на наличную иностранную валюту.

Нормы суточных для целей обложения страховыми взносами Законом N 212-ФЗ не установлены. Как было сказано выше, порядок и размеры возмещения расходов, связанных со служебными командировками, в том числе суточных, согласно ст. 168 ТК РФ, определяются коллективным договором или локальным нормативным актом. Следовательно, не подлежат обложению страховыми взносами суточные, выплачиваемые командированным работникам в размере, установленном локальным нормативным актом организации.

Исходя из этого суммы перечисленных выше расходов, относимых к командировочным расходам, учитываются при определении показателей, вносимых по строкам 210, 211 и 212 разд. 2 расчета РСВ-1 ПФР и по строке 2 таблицы 3 расчета 4-ФСС.

Подтвердить же правомерность отнесения указанных компенсационных выплат к выплатам, не облагаемым страховыми взносами в государственные внебюджетные фонды, "упрощенец" может оформленным авансовым отчетом.

В перечне документов, подлежащих истребованию у страхователя для проведения выездной проверки территориальным отделением ПФР, приведенном в п. 7.4 Методических рекомендаций по организации проведения выездных проверок плательщиков страховых взносов (утв. Распоряжением Правления ПФР от 03.02.2011 N 34р), приведены аналитические регистры бухгалтерского учета (карточки субконто и пр.), в том числе и по счету 71 "Расчеты с подотчетными лицами". При проверке правильности заполнения строк 200 и 300 расчета РСВ-1 ПФР проверяющим предложено использовать в отдельных случаях аналитические данные по

кредиту счетов 71. Поэтому пенсионщики, скорее всего, не оставят без внимания и регистр с авансовыми отчетами организации.